-1.webp?width=300&name=webp1%20(2)-1.webp)

E-Rechnung

Jetzt ready werden für die E-Rechnungs-Pflicht

Deutschland: Rechtslage & gesetzliche Verpflichtungen

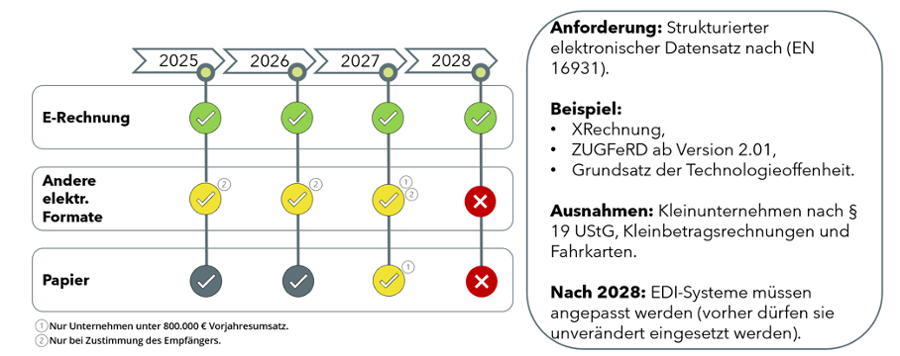

Die elektronische Rechnung ist heute nicht nur ein zentrales Instrument der Digitalisierung, sondern gesetzlich verpflichtend. Ihre rechtliche Grundlage bildet die EU-Richtlinie 2014/55/EU, die ein europaweit einheitliches semantisches Datenmodell für elektronische Rechnungen definiert (EN 16931) und damit die maschinelle Verarbeitbarkeit sicherstellt.

In Deutschland wurde diese Richtlinie sowohl auf Bundesebene durch das E-Rechnungs-Gesetz des Bundes und die E-Rechnungsverordnung als auch auf Länderebene durch länderspezifische E-Rechnungs-Gesetze bzw. Anpassungen der jeweiligen E-Government-Gesetze umgesetzt. Dadurch entstand ein verbindlicher Rechtsrahmen für den strukturierten elektronischen Rechnungsaustausch zwischen Unternehmen und Verwaltung sowie im B2B-Umfeld.

E-Rechnungspflicht im B2B-Bereich

Mit dem vom Bundestag und Bundesrat beschlossenen Wachstumschancengesetz wurde die obligatorische elektronische Rechnung im B2B-Bereich verbindlich eingeführt. Ergänzende Klarstellungen erfolgten durch mehrere Schreiben des Bundesministeriums der Finanzen (BMF).

Allgemeine Eckpunkte der B2B-E-Rechnungsverpflichtung

Die Verpflichtung gilt für:

• alle in Deutschland ansässigen Unternehmen und Unternehmer,

• steuerpflichtige Lieferungen und Leistungen an andere inländische Unternehmen.

Zudem bestehen einige Ausnahmen.

Zentrale Regelungen:

• Die E-Rechnung ist als strukturierter elektronischer Datensatz gemäß EN 16931 definiert.

• Rechnungssteller und Rechnungsempfänger können sich unter bestimmten Voraussetzungen gemeinsam auf andere strukturierte elektronische Formate einigen.

• Der strukturierte elektronische Datensatz hat Vorrang gegenüber der Papierrechnung und – bei hybriden Formaten – gegenüber dem visuell lesbaren PDF-Dokument.

• Für den Rechnungseingang besteht seit dem 01.01.2025 eine uneingeschränkte Verpflichtung ohne Übergangsfrist.

Damit ist der elektronische Rechnungseingang für alle Unternehmen bereits heute verpflichtend.

Übergangsregelungen für den Rechnungsausgang

Für den Rechnungsausgang gelten stufenweise Übergangsregelungen, die Unternehmen eine planbare und realistische Umstellung ermöglichen sollen. Diese Fristen berücksichtigen insbesondere die unterschiedlichen Digitalisierungsgrade und Ressourcenlagen von Unternehmen.

Aktueller Rechtsstand: BMF-Schreiben vom 15. Oktober 2025

Am 15. Oktober 2025 hat das Bundesministerium der Finanzen (BMF) ein neues Schreiben zur Einführung der obligatorischen E-Rechnung im B2B-Bereich veröffentlicht. Dieses konkretisiert die bestehenden gesetzlichen Vorgaben und regelt insbesondere:

• Beschreibung der Fehlerklassen (Formatfehler, Geschäftsregelfehler, Inhaltsfehler)

• Ausnahme- und Sonderregelungen

Das Schreiben schafft aktuell die maßgebliche Auslegungsgrundlage für die praktische Umsetzung der B2B E-Rechnungspflicht.

Zudem hat das BMF hier ein FAQ zu Fragen rund um die E-Rechnung veröffentlicht.

Case Study 1: Einführung der E-Rechnung bei Rewe

Bei Rewe haben wir zuerst den Rechnungsausgang digitalisiert, denn nur so war es möglich, weiterhin Rechnungen an die Bundesbehörden und das Land Bremen zu schicken. Dabei stellten wir fest, dass die Stammdaten teils unvollständig waren und um weitere Felder ergänzt werden mussten. Weil bei der Bundesverwaltung alle Posteingänge in einem zentralen Postfach landen, mussten wir außerdem eine Leitweg ID einpflegen, also einen eindeutigen Identifier, wohin die Rechnung elektronisch weiterzuleiten ist. Auch die Felder für den Transportweg (Peppol) und den Inhaltsweg (XRechnung) haben wir ergänzt.

Nach ersten erfolgreichen Tests wurde das Projektziel erweitert. Nun sollten alle Rechnungen an die öffentliche Verwaltung auf elektronische Rechnungen umgestellt werden. Rewe übernahm mit diesem ambitionierten Anliegen eine Pionierrolle, sodass es immer wieder schwierig war, die relevanten Zustellungsinformationen (wie z. B. Leitweg-ID) zu erfahren. Auch wollten viele Behörden noch immer lieber Papier- bzw. PDF-Rechnungen erhalten. Rewes offensive Kommunikation nach außen hilft weiterhin, die Mission E-Rechnung voranzutreiben.

Case Study 2: Einführung der E-Rechnung bei VWFS

Auch bei VW FS haben wir zuerst den Rechnungsausgang digitalisiert. Bislang wurden alle Rechnungen auf vorgedrucktem Briefpapier ausgegeben. Auf diesem standen Daten, die im elektronischen Datensatz fehlten und eingepflegt werden mussten. Aber gerade in einem über Jahrzehnte gewachsenen System ist es wichtig, dafür eine Architektur aufzubauen, die wirklich funktioniert. In der Praxis heißt das, dass wir Daten aus unterschiedlichsten Quellen zusammenführen und so in die richtigen Felder und Systeme einfließen lassen, dass alles fehlerfrei läuft.

Während die Rechnungen zuerst via E-Mail versendet wurden, setzen wir aktuell einen Peppol Access Point und den Rechnungseingang um. Auch hier sehen wir uns verschiedensten Herausforderungen gegenüber, die alle darauf basieren, dass wir komplexe, nicht darauf ausgelegte Systeme, auf neue Standards bringen. Ein Beispiel: Eine Reparaturrechnung für ein Fahrzeug geht ein. Das System im Hintergrund verlangt nun eine Einschätzung, ob der Schaden durch einen Unfall verursacht wurde. Das ist leicht zuzuordnen, wenn ein Mensch den Sachverhalt einschätzt – aber im System schwierig, einwandfrei zu identifizieren. Unsere Aufgabe ist es nun, die entsprechenden Prozesse sauber zu strukturieren, um in Zukunft ein stabiles System zu haben.

Gerade weil wir uns in diesen Projekten mit vielen Herausforderungen und individuellen Stolpersteinen konfrontiert sahen, war unser Learning: Es gibt immer eine Lösung, wenn wir mit gesundem Menschenverstand an die Umstellungen herangehen. Solange wir das Thema weder unterschätzen noch überschätzen, ist es auch lösbar.

Unsere Lösungen

Unsere Module E-Invoice-Ready-Check und die Masterclass E-Rechnung bieten einen praxisnahen Direkteinstieg für Unternehmen, die ihre E-Rechnungsprozesse fachlich, organisatorisch und technisch sauber aufsetzen möchten. So legen Sie den Grundstein für eine erfolgreiche, effiziente und reibungslose Einführung der elektronischen Rechnungsverarbeitung. Ergänzend unterstützen wir zum Beispiel mit einem Data-Mapping-Modul für den Standard XRechnung, um eine saubere Datenstruktur und stabile Automatisierung sicherzustellen.

Die Masterclass E-Rechnung vermittelt praxisnahes Wissen und individuelle Strategien zur erfolgreichen Einführung digitaler Rechnungsprozesse.

Read More

-Apr-30-2025-01-37-29-6530-PM.webp?width=300&name=webp2%20(1)-Apr-30-2025-01-37-29-6530-PM.webp)

Die E-Rechnungsverpflichtung wird mit Bonpago zur Chance: für effiziente und zukunftssichere Rechnungsprozesse.

Read More-2.webp?width=300&name=webp1%20(2)-2.webp)

Optimierung des digitalen Rechnungsausgangs für fehlerfreie E-Rechnungen, gesicherte Zahlungen und mehr Prozesseffizienz.

Read More

Bonpago digitalisiert komplexe Baurechnungen – für effiziente und transparente Prozesse vom Eingang bis zur Zahlung.

Read More%20von%20Casestudies%2c%20Website-Seiten%20etc/webp2-Jun-03-2025-12-23-02-8260-PM.webp?width=300&name=webp2-Jun-03-2025-12-23-02-8260-PM.webp)

Bonpago automatisiert Ihr Rechnungs-Data-Mapping – für fehlerfreie und integrierte XRechnungen.

Read More%20von%20Casestudies%2c%20Website-Seiten%20etc/webp1%20(3)-Apr-30-2025-01-17-21-6381-PM.webp?width=300&name=webp1%20(3)-Apr-30-2025-01-17-21-6381-PM.webp)

Praxisnahe Softwareschulungen – für sicheren Umgang und schnelle Anwendung im Alltag.

Read More%20von%20Casestudies%2c%20Website-Seiten%20etc/webp1-Apr-17-2025-12-45-34-6714-PM.webp?width=300&name=webp1-Apr-17-2025-12-45-34-6714-PM.webp)

Bonpago unterstützt bei der systematischen, anbieterneutralen Auswahl passender, zukunftssicherer Digitalisierungslösungen.